国連ウィメン日本協会は認定NPO法人です。

ご寄付は税控除(税制上の優遇措置)の対象です。

個人のご寄付

- 所得税

-

寄付金特別控除(税額控除)の計算式: (その年の寄付額合計−2,000円)×40%=所得税から戻ってくる金額

- 対象となる人

-

- 年間合計寄付金額が2,000円を超える人

- 所得税が発生する人(領収書宛名本人の所得税です)

- 控除対象となる寄付金合計額は、総所得金額の40%が上限

- 控除額は所得税額の25%が上限。公益社団法人等寄付金特別控除額を合わせた上限です。

- 住民税

-

所得税に加えて、神奈川県にお住まいの方は県民税、横浜市にお住まいの方は県民税と市民税も安くなります。

計算式:(その年の寄付額合計 − 2,000円)×10%=住民税が安くなる金額

県民税2%、市民税8%、合計10%

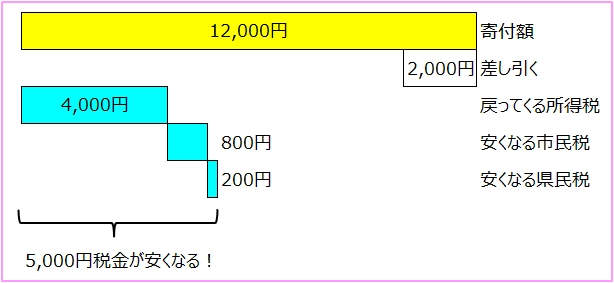

例)当協会に12,000円寄付、横浜在住の場合

- 手続きはどうするの?

-

確定申告をします。

- 領収書記載の受領日を含む年分の所得税の確定申告をしてください。

- 確定申告で住民税の寄付金控除も併せて申告できます。

- ふるさと納税と併用できます。ワンストップ特例を使わずにどちらも確定申告をします。

- 当協会から発行した領収書の保管が必要です。再発行できませんので大切に保管してください。

- 確定申告がめんどうなんだよね…という方へ

-

e-Taxなら家に居ながらにして便利に申告できます。

聞かれた順に数字と文字を入力するだけです。パソコンでもスマホでもOKです。国税庁のe-Taxは下記ボタンから。シミュレーションするのにも役立ちます。

- 相続税

-

遺贈・相続財産からのご寄付には、相続税がかかりません。

- 対象となる人

-

- 当協会に遺贈した故人の相続人

- 相続財産から金銭で寄付した人

- 相続税が発生する人で申告期限内に寄付をした人

- 所得税の税控除も併用できます。

-

例)50万円寄付をした場合、その分の相続税が非課税となり、さらにご自身の確定申告で所得税から19万9,200円が戻ってきます。

法人のご寄付

- 法人税

-

認定NPO法人に対する寄付金には「特別損金算入限度額」が設けられていて、一般の寄付金の損金算入限度額と別枠で損金計上できます。

特別損金算入限度額:

(資本金等の額 ×0.375%+所得の金額×6.25%)×1/2寄付金合計額が特別損金算入限度額を超える場合には、その超える部分は一般寄付金に含めて損金算入できます。

一般の寄付金の損金算入限度額:

(資本金等の額 ×0.25%+所得の金額×2.5%)×1/4 - 手続き

-

寄付した事業年度の法人税の確定申告書にその金額を記入し、別表「寄附金の損金算入明細書」を添付するとともに、当協会発行の領収書を保存しておきます。